This article will take approximately 10 minutes to read. Don't have the time right now? No worries. Email the ad-free version of the article to yourself and read it later!

Das PND 51 ist Thailands halbjährliche Körperschaftsteuererklärung, die jedes Jahr im August von allen registrierten Unternehmen eingereicht werden muss. Dieser Leitfaden erklärt, wer einreichen muss, wie man den Gewinn schätzt und wie man Strafen vermeidet, die unerfahrene Unternehmer oft kalt erwischen.

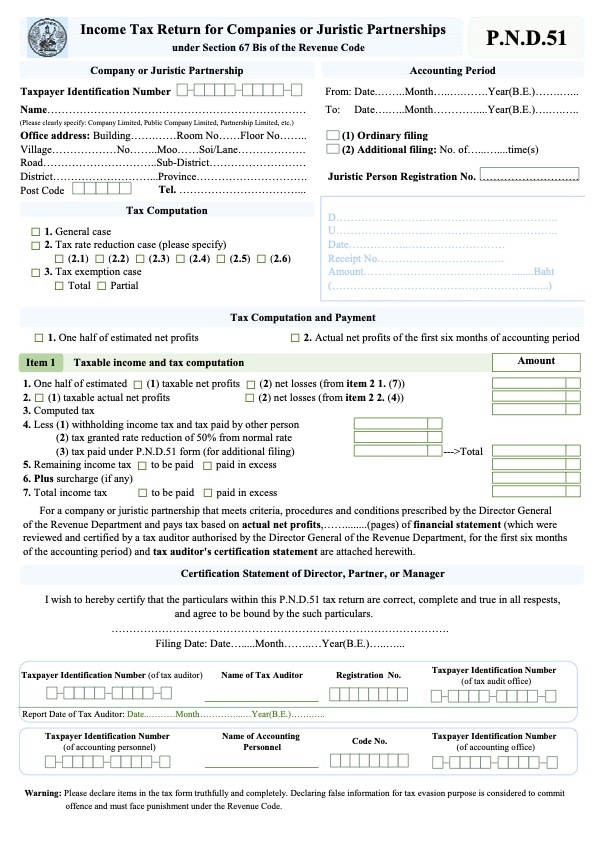

Das PND 51, auch als Halbjährliche Körperschaftsteuer-Voranmeldung bekannt, ist ein Steuerformular, das Unternehmen und juristische Personengesellschaften in Thailand jährlich zur Jahresmitte einreichen müssen.

Lies weiter, um mehr über die halbjährliche Körperschaftsteuererklärung zu erfahren und wie Du das PND 51 für Dein Unternehmen in Thailand einreichen kannst.

Contents

- Key Takeaways

- Was ist das PND 51?

- Wer muss es einreichen?

- So bereitest Du das PND 51 vor

- Körperschaftsteuersatz

- Erforderliche Unterlagen für das PND 51

- So wird das PND 51 eingereicht

- Kann ich das PND 51 selbst einreichen?

- Wie wird die Steuer bezahlt?

- Wie bekomme ich eine Steuererstattung?

- Wann muss die Halbjahres-Voranmeldung eingereicht werden?

- Strafen bei verspäteter Einreichung

- Korrigiertes PND 51

- Was ist, wenn ich das Unternehmen schließen möchte?

- Jetzt bist Du dran

Key Takeaways

- Jedes registrierte Unternehmen in Thailand muss das PND 51 jedes Jahr im August einreichen – auch bei Verlust oder BOI-Steuerbefreiung.

- Beim PND 51 ist der erwartete Jahresgewinn zu schätzen und durch zwei zu teilen – kein Bericht über die tatsächlichen Ergebnisse des ersten Halbjahres.

- Liegt der geschätzte Nettogewinn ohne nachvollziehbaren Grund mehr als 25 % unter dem tatsächlichen Jahresgewinn, fällt ein Aufschlag von 20 % auf die nicht gezahlte Steuer an.

- Wer zur Jahresmitte mindestens die Hälfte der Steuer aus dem letzten PND 50 zahlt, gilt beim Finanzamt als ausreichend begründet – und ist damit vor dem 20-prozentigen Aufschlag geschützt.

- Bei einer Unterschätzung kann eine korrigierte PND 51 vor der Jahresabschlusserklärung PND 50 eingereicht werden. In dem Fall fällt nur ein monatlicher Aufschlag von 1,5 % auf die Differenz an – deutlich günstiger als die 20 %-Strafe.

- Wer das PND 51 online über das E-Filing-System des Finanzamts einreicht, erhält eine Fristverlängerung von 8 Tagen über den regulären Abgabetermin am 31. August hinaus.

- Alle steuerrelevanten Unterlagen, einschließlich des eingereichten PND 51, müssen mindestens fünf Jahre aufbewahrt werden.

Was ist das PND 51?

Das PND 51 ist die halbjährliche Körperschaftsteuer-Voranmeldung für Unternehmen und juristische Personengesellschaften. Wer in Thailand ein eingetragenes Unternehmen betreibt, muss es jedes Jahr im August beim Finanzamt einreichen – unabhängig von der Unternehmensgröße.

Es handelt sich dabei um eine Hochrechnung der erwarteten Einnahmen abzüglich der erwarteten Ausgaben.

Hinweis: Die Körperschaftsteuer muss pro Geschäftsjahr zweimal abgeführt werden – über die Halbjahres-Voranmeldung (PND 51) und die Jahressteuererklärung (PND 50).

Wer muss es einreichen?

Die Körperschaftsteuer (Corporate Income Tax, CIT) ist eine direkte Steuer auf registrierte Unternehmen in Thailand – also auf juristische Personen oder Personengesellschaften, die in Thailand tätig sind oder anderswo bestimmte Arten von Einkünften in Thailand erzielen.

Verwandt: Schritt für Schritt: Ein Unternehmen in Thailand selbst registrieren

Die folgenden Unternehmensformen sind zur Einreichung des PND 51 verpflichtet:

- Jedes Unternehmen, jede juristische Personengesellschaft oder Joint Venture, das nach thailändischem Recht gegründet wurde

- Stiftungen oder Vereinigungen, die in Thailand gewerbliche Tätigkeiten ausüben (es gibt einige Ausnahmen für gemeinnützige Organisationen und Stiftungen gemäß § 47 Abs. 7 Buchst. b des Revenue Code)

- Nach ausländischem Recht gegründete Unternehmen oder Personengesellschaften, die in Thailand oder auch anderswo tätig sind und dabei Einkünfte oder Gewinne in Thailand erzielen – auch wenn dies über Angestellte, Bevollmächtigte oder Vermittler geschieht

Für BOI-Unternehmen gelten besondere Steuerbefreiungen bei der Körperschaftsteuer.

BOI-Unternehmen müssen das Por 1-2549 Antragsformular zur Inanspruchnahme der Körperschaftsteuerbefreiung ausfüllen, das vor der Einreichung beim Finanzamt und der BOI von einem externen Prüfer testiert werden muss. Gewinne aus Nicht-BOI-Tätigkeiten sind jedoch steuerpflichtig und müssen entsprechend angegeben werden.

Ein lokaler Steuerberater kann beim Prüfungsprozess helfen.

Mehr erfahren: So gründest Du ein 100 % ausländisches BOI-Unternehmen in Thailand

So bereitest Du das PND 51 vor

Eine englische Version des PND 51-Formulars ist auf der Website des Finanzamts erhältlich.

Im Formular sind Angaben aus den Finanzunterlagen des Unternehmens einzutragen – darunter der voraussichtliche Nettogewinn, der sich aus den geplanten Gesamteinnahmen abzüglich der geplanten abzugsfähigen Ausgaben ergibt.

Nützlicher Link: Das richtige Unternehmen für Buchhaltungsdienstleistungen in Bangkok finden

Körperschaftsteuersatz

Der Körperschaftsteuersatz beträgt 20 % des Nettogewinns.

Für kleine und mittlere Unternehmen (KMU) mit einem eingezahlten Kapital von höchstens THB 5 Millionen und Umsätzen von höchstens THB 30 Millionen im Geschäftsjahr gelten folgende Steuersätze:

- Nettogewinn ≤ THB 300.000 – Steuersatz 0 %

- Nettogewinn THB 300.000 – 3.000.000 – Steuersatz 15 %

- Nettogewinn ≥ THB 3.000.000 – Steuersatz 20 %

Am Ende des Formulars ist der Gesamtbetrag der zu zahlenden oder zu erstattenden Steuer einzutragen.

Erforderliche Unterlagen für das PND 51

Zur Vorbereitung des PND 51 müssen folgende Unterlagen an den Steuerberater übermittelt werden:

- Voraussichtliche Ausgaben und Einnahmen des Unternehmens für das gesamte Jahr. Wird kein Umsatz erwartet, ist der Steuerberater entsprechend zu informieren.

- Tatsächliche Verkäufe und Ausgaben der ersten sechs Monate des Jahres

- Einnahmen- und Ausgabenprognosen für das zweite Halbjahr (Juli bis Dezember)

- Kopie des PND 50 für das vorangegangene Geschäftsjahr, das beim Thai Revenue Department eingereicht wurde

Bei saisonabhängigen Unternehmen sollten die Prognosewerte für den Restjahreszeitraum entsprechend angepasst werden.

Anschließend füllt der Steuerberater das PND 51 aus und reicht es beim Finanzamt ein.

So wird das PND 51 eingereicht

Das PND 51 kann auf zwei Wegen eingereicht werden: in Papierform beim zuständigen Finanzamt oder digital über das E-Filing-Portal.

Dort einfach das PND 51-Formular auswählen und digital einreichen.

Die eingereichte Erklärung sollte für die Unternehmensunterlagen gespeichert werden. Steuerliche Dokumente sollten mindestens fünf Jahre aufbewahrt werden.

Falls das Unternehmen noch keinen Zugang zum E-Filing-System hat, kann über diese Website das Formular Por. Or. 01 zur Beantragung des E-Filing-Zugangs ausgefüllt werden.

Wer einen Steuerberater für die Unternehmensgründung und die USt-Registrierung genutzt hat, hat möglicherweise bereits einen solchen Zugang erhalten.

Tipp: E-Filing ist deutlich praktischer, und die meisten Unternehmen haben bereits darauf umgestellt. Über das Portal lassen sich außerdem andere Körperschaftsteuerformulare einreichen, zum Beispiel die Jahressteuererklärung (PND 50) und die Umsatzsteuervoranmeldung PP 30.

Praktischer Hinweis: Wer die Steuererklärung online über das E-Filing-System einreicht, erhält eine Fristverlängerung von 8 Tagen über den regulären Abgabetermin am 31. August hinaus – hilfreich, wenn der Steuerberater noch etwas mehr Zeit zum Abgleich der Zahlen benötigt.

Mehr erfahren:

- Steuern als Unternehmer in Thailand: Was auf Dich zukommt

- Wie lange müssen Unternehmensdokumente aufbewahrt werden?

Kann ich das PND 51 selbst einreichen?

Grundsätzlich ist es möglich, das PND 51 eigenständig einzureichen. Empfehlenswerter ist es jedoch, einen Steuerberater zu beauftragen – um Fehler und die damit verbundenen Strafen zu vermeiden.

Ein Steuerberater kann außerdem als Ansprechpartner fungieren, wenn das Finanzamt Rückfragen zum Formular hat – was besonders hilfreich ist, wenn man kein fließendes Thailändisch spricht.

Mehr erfahren: Thai Online lernen: Der komplette Leitfaden mit verfügbaren Kursen

Wie wird die Steuer bezahlt?

Nach der Einreichung des PND 51 kann die Steuer direkt beim zuständigen Finanzamt oder per Banküberweisung bezahlt werden. Auch QR-Zahlung ist mittlerweile möglich.

Wie bekomme ich eine Steuererstattung?

Für eine Steuererstattung gibt es drei Optionen: Barzahlung (bei Einreichung beim Finanzamt vor Ort, bei kleineren Beträgen), Banküberweisung oder eine Steuergutschrift für die nächste Steuerperiode.

Mehr erfahren: So erhöhst Du die Chancen auf eine Steuererstattung für Dein Unternehmen

Wann muss die Halbjahres-Voranmeldung eingereicht werden?

Für nach thailändischem Recht gegründete Unternehmen gelten folgende Fristen bei der Körperschaftsteuererklärung:

- PND 50: Innerhalb von 150 Tagen ab dem letzten Tag des Geschäftsjahres, spätestens im Monat Mai

- PND 51: Innerhalb von 2 Monaten ab dem letzten Tag des sechsmonatigen Geschäftszeitraums, spätestens im Monat August (außer im ersten Geschäftsjahr des Unternehmens, wenn dieses weniger als zwölf Monate umfasst).

Weiterer hilfreicher Link: Wann und wie Steuern als Unternehmer in Thailand einzureichen sind

Strafen bei verspäteter Einreichung

Die Halbjahres-Voranmeldung muss fristgerecht und korrekt eingereicht werden – um Strafen und Nachbesserungsbedarf zu vermeiden.

Bei nicht fristgerechter Einreichung der Körperschaftsteuererklärung gelten folgende Sanktionen:

- Verspätete Einreichung: Mindeststrafe THB 1.000, Höchststrafe THB 2.000

Diese Bußgelder und Aufschläge sind bei der Berechnung der Körperschaftsteuer nicht abzugsfähig.

Weicht die Halbjahresprognose erheblich vom tatsächlichen Jahresgewinn ab, kommen weitere Strafen hinzu.

Liegt der geschätzte Nettogewinn am Jahresende ohne nachvollziehbaren Grund um 25 % oder mehr unter dem tatsächlichen Nettogewinn (anerkannte Gründe sind in der Anweisung Nr. Paw 50/2537 des Generaldirektors des Revenue Department festgelegt), wird ein Aufschlag von 20 % auf die nicht gezahlte Steuer fällig. Dieser Aufschlag kann nur unter bestimmten Voraussetzungen reduziert werden.

Weiterer hilfreicher Link: Steuern in Thailand: 6 häufige Fehler

Korrigiertes PND 51

Ein bewährter Tipp: Lieber die Umsätze leicht höher ansetzen oder die Ausgaben leicht niedriger schätzen. Der Revenue Code erlaubt eine Unterschätzung des Gewinns um höchstens 25 % des tatsächlichen Ergebnisses.

Unternehmen, die für die Halbjahres-Voranmeldung einen niedrigeren Jahresgewinn ansetzen und am Jahresende einen um 25 % oder mehr höheren Gewinn erzielen, müssen auf die Differenz zwischen Prognose und tatsächlichem Ergebnis einen Aufschlag von 20 % zahlen.

Liegt der im PND 51 angegebene geschätzte Steuergewinn um weniger als 25 % unter dem tatsächlichen Nettogewinn in der Jahreserklärung PND 50, kann ein korrigiertes PND 51 eingereicht werden (mit einem an den PND 50 angepassten, höheren Nettogewinn).

Das hat zwar einen monatlichen Aufschlag von 1,5 % auf die Differenz zwischen ursprünglichem und korrigiertem Schätzwert zur Folge – spart aber den deutlich teureren 20-prozentigen Aufschlag auf die zu wenig gezahlte Halbjahressteuer.

Praktische Absicherung vieler Steuerberater: Zahlt das Unternehmen zur Jahresmitte mindestens die Hälfte der Steuer aus dem PND 50 des Vorjahres, wertet das Finanzamt dies als nachvollziehbaren Grund – der 20-prozentige Aufschlag entfällt dann.

Was ist, wenn ich das Unternehmen schließen möchte?

Bei einer Unternehmensauflösung müssen folgende Formulare beim Finanzamt eingereicht werden, damit das Unternehmen aus dem System gelöscht wird – andernfalls werden weiterhin Erinnerungen zur Abgabe der Körperschaftsteuererklärung versandt:

- Lor. Por 10.3

- Personalausweis oder Reisepass des Liquidators

- Gesellschaftsnachweis mit dem Status „geschlossen“

Mehr erfahren: Das richtige Unternehmen für Buchhaltungsdienstleistungen in Bangkok finden

Jetzt bist Du dran

Die Unternehmenssteuer in Thailand – mit Jahreserklärung und Halbjahres-Voranmeldung – kann komplex sein, besonders ohne Thailändischkenntnisse. Wer als Unternehmer weiß, welche Erklärungen abzugeben sind und häufige Buchhaltungsfehler kennt, ist klar im Vorteil.

Mit der Unterstützung erfahrener lokaler Steuerberater, die das thailändische Steuersystem kennen und routiniert mit dem Revenue Department zusammenarbeiten, lässt sich die Compliance auch ohne großes Buchhaltungsbudget problemlos einhalten.

Haftungsausschluss: Dieser Artikel gibt lediglich einen Überblick über das PND 51. Wir empfehlen dringend, einen Steuerberater zu beauftragen, um Fehler zu vermeiden. In den meisten Fällen ist die Bearbeitung des PND 51 bereits in der Jahrespauschale für die Steuerberatung enthalten.