Le PND 51 est la déclaration semestrielle d’impôt sur les sociétés en Thaïlande, à déposer chaque année en août par toutes les sociétés enregistrées. Ce guide explique qui doit la déposer, comment estimer son bénéfice et comment éviter les pénalités qui surprennent souvent les nouveaux déclarants.

Le PND 51, parfois appelé déclaration d’impôt sur les sociétés semestrielle, est un formulaire fiscal à déposer à mi-année par les sociétés et les partenariats à personnalité juridique en Thaïlande.

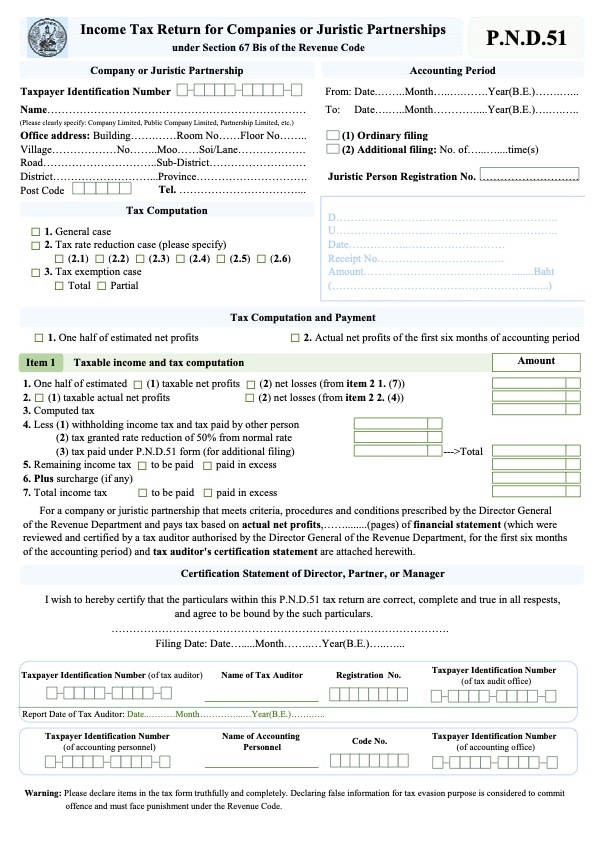

La suite de cet article présente la déclaration d’impôt sur les sociétés semestrielle et la façon de soumettre le PND 51 pour votre société en Thaïlande.

Contents

- Points clés à retenir

- Qu'est-ce que c'est ?

- Qui doit le déposer ?

- Comment préparer le PND 51

- Taux de l'impôt sur les sociétés

- Justificatifs à fournir pour le PND 51

- Comment déposer le PND 51

- Puis-je le déposer moi-même ?

- Comment payer l'impôt

- Comment obtenir un remboursement d'impôt

- Quand déposer votre déclaration semestrielle

- Pénalités de retard

- PND 51 rectifié

- Que faire en cas de fermeture de la société ?

- Et maintenant, à vous de jouer

Points clés à retenir

- Toute société enregistrée en Thaïlande doit déposer le PND 51 chaque année en août, même en cas de perte ou d’exonération fiscale accordée par le BOI.

- Le PND 51 demande une estimation du bénéfice annuel complet divisé par deux, et non un rapport des résultats réels du premier semestre.

- Si votre bénéfice net estimé est inférieur de plus de 25 % à votre bénéfice annuel réel sans motif justifiable, vous êtes redevable d’une majoration de 20 % sur l’impôt impayé.

- Verser un impôt de mi-année au moins égal à la moitié de l’impôt payé l’année précédente au titre du PND 50 est considéré par l’administration fiscale comme un motif raisonnable, ce qui vous protège de la majoration de 20 %.

- En cas de sous-estimation, le dépôt d’un PND 51 rectifié avant le PND 50 de fin d’année ne déclenche qu’une majoration mensuelle de 1,5 % sur la différence, bien moins que la pénalité de 20 %.

- La télédéclaration via le système en ligne de l’administration fiscale vous accorde un délai supplémentaire de 8 jours au-delà de l’échéance habituelle du 31 août.

- Conservez tous les justificatifs fiscaux, y compris le PND 51 déposé, pendant au moins cinq ans.

Qu’est-ce que c’est ?

Le PND 51 est la déclaration d’impôt semestrielle pour les sociétés ou partenariats à personnalité juridique. Vous devez la déposer chaque année en août auprès de l’administration fiscale si votre société est enregistrée, quelle que soit sa taille.

Il s’agit d’une projection des revenus attendus moins les dépenses attendues.

À noter : l’impôt sur les sociétés doit être payé deux fois par période comptable, via le formulaire de déclaration semestrielle (PND 51) et le formulaire de déclaration annuelle (PND 50).

Qui doit le déposer ?

L’impôt sur les sociétés (CIT) est un impôt direct prélevé sur les sociétés enregistrées en Thaïlande, ce qui inclut les entités juridiques ou partenariats opérant en Thaïlande, ou opérant ailleurs tout en générant certains types de revenus en Thaïlande.

À lire aussi : Guide général : comment enregistrer soi-même une société en Thaïlande, étape par étape

Les types de sociétés suivants sont tenus de déposer le PND 51 :

- Toute société, partenariat à personnalité juridique ou coentreprise constituée selon le droit thaïlandais

- Les fondations ou associations exerçant une activité génératrice de revenus en Thaïlande (il existe certaines exonérations pour les œuvres caritatives et fondations en vertu de la section 47 (7) (b) du Code des impôts)

- Les sociétés ou partenariats à personnalité juridique constitués selon un droit étranger et exerçant une activité en Thaïlande ou ailleurs y compris en Thaïlande, y compris les cas où un employé, un agent ou un intermédiaire exerce votre activité et génère des revenus ou bénéfices en Thaïlande

Des exonérations spéciales d’impôt sur les sociétés existent pour les entreprises agréées par le BOI.

Les entreprises agréées par le BOI doivent préparer le formulaire Por 1-2549 de demande d’exercice des droits et avantages d’exonération de l’impôt sur les sociétés pour l’exercice comptable, qui doit être audité par un auditeur externe avant transmission à l’administration fiscale et au BOI. Toutefois, les bénéfices tirés d’activités hors BOI restent imposables et doivent être inclus.

Un comptable local peut vous accompagner dans ce processus d’audit.

Pour aller plus loin : comment créer une société agréée BOI détenue à 100 % par des étrangers en Thaïlande

Comment préparer le PND 51

Vous pouvez obtenir une copie en anglais du formulaire PND 51 sur le site de l’administration fiscale.

Le formulaire vous demande de reporter les informations issues de vos états financiers, notamment le bénéfice net prévisionnel de la société, soit la somme des revenus totaux prévisionnels moins les charges déductibles totales prévisionnelles.

Autre lien utile : trouver le bon cabinet comptable à Bangkok, en Thaïlande

Taux de l’impôt sur les sociétés

Le bénéfice des sociétés est imposé à 20 % du bénéfice net.

Toutefois, si la société est classée comme petite ou moyenne entreprise (PME), avec un capital libéré n’excédant pas THB5 millions et des revenus n’excédant pas THB30 millions sur l’exercice, les taux d’imposition sont les suivants :

- Bénéfice net ≤ THB 300 000 – imposé à 0 %

- Bénéfice net entre THB 300 000 et 3 000 000 – imposé à 15 %

- Bénéfice net ≥ THB 3 000 000 – imposé à 20 %

À la fin du formulaire, vous devez indiquer le montant total d’impôt à payer ou à récupérer.

Justificatifs à fournir pour le PND 51

Pour préparer le PND 51, vous devez transmettre l’ensemble des éléments suivants à votre comptable :

- Les dépenses et revenus attendus de votre société pour l’année entière. Si votre société ne prévoit aucun revenu, informez-en votre comptable

- Les ventes et dépenses réelles des six premiers mois de l’année

- Les projections de revenus et de dépenses pour le second semestre de l’année (de juillet à décembre)

- Une copie du PND 50 soumis à l’administration fiscale thaïlandaise pour la période comptable précédente

Pour les activités cycliques, les projections de ventes attendues plus tard dans l’année doivent être ajustées en conséquence.

Ensuite, le comptable remplit le PND 51 et le transmet à l’administration fiscale.

Comment déposer le PND 51

Il existe deux façons de déposer le PND 51. Vous pouvez le faire sur papier auprès de votre administration fiscale locale, ou le télédéclarer via le site de télédéclaration.

Il vous suffit de choisir le formulaire PND 51 et de le déposer en ligne.

Vous pouvez ensuite conserver le fichier pour les archives de votre société. Il est recommandé de conserver vos documents fiscaux d’entreprise pendant au moins cinq ans.

Si votre société ne dispose pas encore d’un identifiant et d’un mot de passe pour la télédéclaration, vous pouvez utiliser ce site pour remplir la demande Por. Or. 01.

Si vous avez fait appel à un comptable pour créer votre société et vous inscrire à la TVA, il est possible qu’il ait déjà créé un compte pour vous.

Astuce : la télédéclaration est bien plus pratique, et la plupart des sociétés y sont déjà passées. Ce site permet aussi de déposer d’autres types de déclarations fiscales, comme la déclaration annuelle (PND 50) et la déclaration de TVA PP 30.

Un conseil pratique : la télédéclaration via le système e-Filing vous accorde un délai supplémentaire de 8 jours au-delà de l’échéance habituelle du 31 août sur papier, ce qui peut être utile si votre comptable a besoin de plus de temps pour finaliser les chiffres.

Pour aller plus loin :

- Les impôts à connaître en tant que chef d’entreprise en Thaïlande

- Guide général : combien de temps conserver les documents de votre société ?

Puis-je le déposer moi-même ?

Même s’il est possible de le faire vous-même, il est préférable de faire appel à un comptable pour préparer et déposer le formulaire PND 51 de votre société, afin d’éviter toute pénalité liée à des informations incorrectes.

Le comptable peut aussi vous aider à échanger avec un agent de l’administration fiscale en cas de question sur le formulaire, ce qui est bien utile à moins que vous ne parliez couramment le thaï.

Pour aller plus loin : le guide complet pour apprendre le thaï en ligne et les cours disponibles

Comment payer l’impôt

Une fois le formulaire PND 51 déposé, vous pouvez payer l’impôt directement auprès d’une administration fiscale locale ou par virement bancaire. Le paiement par QR code est désormais aussi disponible.

Comment obtenir un remboursement d’impôt

Pour obtenir un remboursement, trois options existent : en espèces (si vous déposez la déclaration auprès d’une administration fiscale locale et pour un petit remboursement), par virement bancaire, ou sous forme de crédit d’impôt pour la déclaration du mois suivant.

Pour aller plus loin : comment augmenter vos chances d’obtenir un remboursement d’impôt

Quand déposer votre déclaration semestrielle

Les échéances suivantes s’appliquent aux sociétés constituées selon le droit thaïlandais :

- PND 50 : dans les 150 jours suivant le dernier jour de la période comptable, ou dans le courant du mois de mai

- PND 51 : dans les 2 mois suivant le dernier jour de la période comptable de 6 mois, ou dans le courant du mois d’août (sauf pour la première période comptable de la société, si elle dure moins de douze mois)

Autre lien utile : quand et comment déposer ses impôts en tant que chef d’entreprise en Thaïlande

Pénalités de retard

Il est important de déposer la déclaration semestrielle dans les délais pour éviter les pénalités, et de le faire avec précision pour éviter d’avoir à déposer des déclarations rectificatives.

Le non-respect des échéances fiscales expose l’entreprise à de lourdes pénalités :

- Le dépôt tardif entraîne une amende minimale de THB1 000 et maximale de THB2 000

Par ailleurs, ces amendes pénales et majorations ne sont pas déductibles du calcul de l’impôt sur les sociétés.

Lorsque la déclaration semestrielle s’avère mal estimée par rapport au bénéfice net annuel réel, des pénalités supplémentaires s’appliquent.

Si, en fin d’année, le bénéfice net estimé se révèle inférieur d’au moins 25 % au bénéfice net réel sans motif justifiable (les motifs légalement recevables sont énumérés dans l’instruction n° Paw 50/2537 du directeur général de l’administration fiscale), la société est redevable de 20 % de l’impôt restant dû, une pénalité qui ne peut être réduite que sous certaines conditions.

Autre lien utile : fiscalité en Thaïlande : 6 erreurs courantes

PND 51 rectifié

Une astuce pour le dépôt du PND 51 consiste à surestimer légèrement les ventes ou à sous-estimer légèrement les charges totales. Le Code des impôts autorise une sous-estimation du bénéfice ne dépassant pas 25 % du résultat réel.

Les sociétés qui prévoient un bénéfice annuel plus faible dans leur déclaration semestrielle et se retrouvent en fin d’année avec un bénéfice supérieur d’au moins 25 % à leur prévision devront payer un impôt supplémentaire de 20 % sur la différence entre le montant prévu et le montant réel.

Si le bénéfice imposable estimé déclaré dans le PND 51 est inférieur de plus de 25 % au bénéfice net réel déclaré dans le PND 50 en fin d’année, la société peut déposer un PND 51 rectifié (et relever le bénéfice net imposable estimé dans cette déclaration en fonction du bénéfice indiqué dans le PND 50).

Cette démarche entraînera une majoration mensuelle de 1,5 % sur la différence de bénéfice net estimé (entre le PND 51 initial et le PND 51 révisé), mais elle évitera à votre société la majoration de 20 % pour insuffisance de paiement de l’impôt semestriel.

Une précaution pratique utilisée par de nombreux comptables : si la société verse un impôt de mi-année au moins égal à la moitié de l’impôt payé l’année précédente au titre du PND 50, l’administration fiscale considère cela comme un motif raisonnable, et la majoration de 20 % ne s’applique pas.

Que faire en cas de fermeture de la société ?

En cas de fermeture de votre société, vous devez déposer les formulaires suivants pour informer l’administration fiscale et faire annuler la société dans son système, faute de quoi elle continuera à vous envoyer des rappels pour le dépôt de l’impôt sur les sociétés :

- Lor. Por 10.3

- Carte d’identité ou passeport du liquidateur

- Attestation de constitution de la société mentionnant le statut de fermeture

Pour aller plus loin : trouver le bon cabinet comptable à Bangkok, en Thaïlande

Et maintenant, à vous de jouer

Gérer la comptabilité d’une société en Thaïlande, entre déclarations annuelles et semestrielles, peut s’avérer complexe, surtout si vous ne parlez pas thaï. Familiarisez-vous avec les déclarations que vous devez déposer en tant que chef d’entreprise, et évitez de tomber dans les erreurs comptables courantes.

N’oubliez pas qu’avec l’aide de cabinets comptables locaux, qui connaissent les rouages du système comptable thaïlandais et ont l’habitude de traiter avec l’administration fiscale thaïlandaise, vous pouvez rester en conformité sans grande difficulté, même avec un budget comptable limité.

Avertissement : cet article vise uniquement à donner un aperçu du PND 51. Nous vous recommandons vivement de faire appel à un comptable pour s’en charger et éviter toute erreur. Dans la plupart des cas, cette prestation est incluse dans vos frais de déclaration fiscale annuelle.